В крайна сметка всяка страна, която се присъедини към ERM2, ще може да прецени дали да избере пътя на Дания и да остане дълги години във валутно-курсовия механизъм като разчита на ЕЦБ за подкрепа при поддържането на валутния курс или да пристъпи към евроизация.

Препоръката за България

България трябва да се присъедини към ERM2 и банковия съюз и да изчака достатъчно време преди да пристъпи към възприемане на еврото. Средният престой на страните, които се присъединиха към еврозоната в ERM2 от източна и централна Европа е 6,5 години, което означава, че предвид сложната международна среда България така или иначе има подобна перспектива. Вместо слабост, това е възможност първо да се проследи как еврозоната ще се справи с финансовите последици на глобалната пандемия и второ - какви мерки ще предприеме за справяне с прекомерната задлъжнялост на някои държави като Италия, а и трето - дали ще намери работещ механизъм за гарантиране спазването на финансова дисциплина. Тоест на България предстои взимането на две отделни решения, първото за присъединяване към ERM2 и второто, отделно решение, за приемане на еврото. Разбира се и за двете развития е ключово съгласието на ЕЦБ и всички страни-членки на еврозоната.

Какво представлява ERM2

Валутно-курсовият механизъм ERM2 е въведен на 1.01.1999 г. с цел да се гарантира, че валутните флуктуации между еврото и останалите валути не вредят на единния пазар от една страна, а от друга, като част от подготовката за приемане на еврото за страните от ЕС извън еврозоната. Въпреки че участието в ERM2 е доброволно, то е задължително за всички страни, които са поели по пътя на евроизация. В ERM2 валутата на страната, която се присъединява, се фиксира спрямо еврото и се дава възможност за флуктоации в точно определени граници.

Влизането във валутно курсовия-механизъм изисква съгласието на правителството, финансовия министър и гуверньора на централната банка на страната кандидат, както и на всички страни от еврозоната и ЕЦБ. След определянето на курса, по който съответната валута се фиксира спрямо еврото, се допускат флуктоации спрямо този курс до 15%, като е възможно да се договорят и по-тесни граници. Страните с валутен борд, които се присъединиха към еврозоната – Естония и Литва запазиха условията на валутен курс от паричните си съвети. (ECB, Economic and Monetary Developments, Monthly Bulletin, 2004, стр. 40-41) Подобно решение прие и българският парламент, присъединяването към ERM2 да стане с фиксирания курс от валутния борд. (Виж решението на Парламента от 30.01.2020- https://www.parliament.bg/bg/desision/ID/157334/ )

Интересно е да се отбележи, че към април 2020 г. единствената страна в ERM2 е Дания, чийто престой във валутно-курсовия механизъм продължава вече повече от 20 години. Причините са в обстоятелството, че самата страна няма желание да пристъпи към евроизация, а само към сближаване на валутните курсове. По тази причина възможните отклонения на датската крона от еврото са фиксирани на 2,25% при курс от 7.46038 крони за евро. Примерът на Дания е показателен, че влизането в ERM2 не води до задължение за евроизация, което дава възможност на страни като България да вземат две отделни решения. Участието в ERM2 не задължава страните да пристъпят към евроизация, а е доброволна възможност, която се активира при двустранно съгласие.

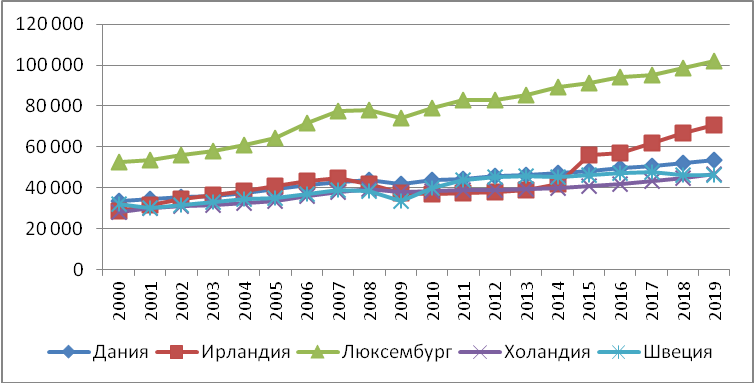

Към 2019 г. Дания е третата най-богата страна в ЕС по показателя БВП на глава от населението по пазарни цени. Преди нея са две страни-членки на еврозоната – Ирландия и Люксембург. За целия период на участие в ERM2 икономиката на страната се развива по възходяща линия, като към 2019 г. изпреварва Холандия и Швеция по благосъстояние (виж графиката по-долу). Участието на Дания в ERM2 гарантира ликвидната подкрепа за поддържане валутния курс на втората най-голяма банка в света – ЕЦБ. За повече от 20 г. Дания нито веднъж не взима решение за напускане на ERM2. Освен това има изключително благоприятно съотношение брутен държавен дълг към БВП, равняващо се на около 35% през 2018 г., което е един от добрите показатели в рамките на западно европейските страни.

В ситуация на започваща нова световна криза, през март 2020 г. Дания и ЕЦБ се договориха за суапова сделка за осигуряване на 24 млрд. евро за подкрепа на ликвидността на финансовите институции. Участието в ERM2 дава достъп до финансиране при изключително благоприятни условия от втората най-голяма банка в света.

БВП на глава от населението по пазарни цени

Източник: Евростат

Инфлация в условията на ERM2

Важно е да се прави разграничение между действителната инфлация и представата и съответно очакването за такава. Оценка за очакването за нарастване на цените при евроизация прави проучване на Евробарометър от месец май 2019 г. сред страните, които са част от ЕС, но не и от еврозоната. (Виж: Евробарометър, май 2019, https://data.europa.eu/euodp/en/data/dataset/S2242_479_ENG/resource/d525ac02-ef8a-4090-9fd6-d411a6c4a74d ).

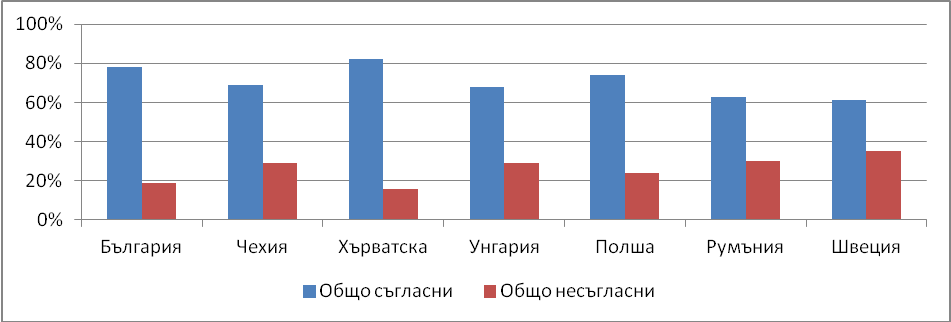

Очаквате ли прекомерно нарастване на цените при евроизация

Източник: Евробарометър

Проучването показва, че 82% от респондентите в Хърватска и 78% от тези в България смятат, че евроизацията ще доведе до драстично нарастване на цените. В Чехия, Унгария и Полша около 70% имат същото очакване. В Румъния и Швеция около 60% от отговорилите смятат, че възприемането на еврото значително би повишило цените.

Проучването не разграничава влизането в ERM2 и същинското възприемане на еврото. Важното в случая е, че ако преобладаващата представа е, че евроизацията значително би повишила цените, това формира негативно отношение и съпротива към общата европейска валута.

Доколко тази представа отговаря на реалността? За тестване на тази хипотеза анализът прибягва до сравнения между страни с подобно икономическо развитие отделно за периода в ERM2 и за същинската евроизация. Първи пример представляват България и Естония, които се намират във валутен борд дори по време на престоя на Естония в механизма на обменните курсове. Разглеждам инфлационните процеси за Естония и България докато първата е в ERM2, а втората- в условия на паричен съвет.

Изменение на хармонизирания индекс на потребителските цени

| 2005-2011 изменение за всички стоки | 2005-2011 изменение храни | |

|---|---|---|

| Естония | 33.8 | 40.0 |

| България | 41.9 | 46.6 |

Източник: Евростат и собствени изчисления

Данните от горната таблица показват, че за периода 2005-2011, докато Естония е в ERM2, натрупаната обща инфлация е по-малка в сравнение с България. Ако разгледаме хармонизирания индекс на потребителските стоки отделно за хранителните продукти (код CP011), защото ценовата промяна при храните е най-видима, отново натрупаното изменение в България е по-значимо за периода.

Ако сравним хармонизирания индекс на потребителски цени на Литва (докато е в механизма на обменните курсове) с България, защото и двете страни са във валутен борд, получаваме резултатите от долната таблица.

Изменение на хармонизирания индекс на потребителските цени

| 2005-2015 изменение всички стоки | 2005-2015 изменение храни | |

|---|---|---|

| Литва | 36.8 | 51.8 |

| България | 42.0 | 51.5 |

Източник: Евростат и собствени изчисления

Данните показват по-голямо нарастване на хармонизирания индекс за всички стоки в България и равенство по отношение на храните. Показателно е, че за разглеждания период се включва глобалната финансова криза от 2008 г. и съответно възстановяването през следващите четири години.

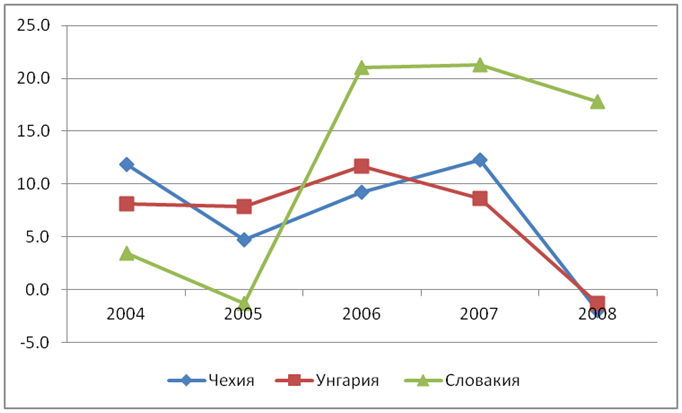

Ако сравним централноевропейските страни, които споделят редица общи черти в своето развитие, е подходящо да вземем предвид Словакия, докато е в ERM2 от една страна и Чехия е Унгария от друга. Разглежданият период е преди глобалната финансова криза от 2008 г.

Изменение на хармонизирания индекс на потребителските цени

| Изменение всички стоки 2006-2008 | Изменение храни 2006-2008 | |

|---|---|---|

| Словакия | 10.1 | 13.4 |

| Чехия | 11.3 | 13.4 |

| Унгария | 17.9 | 32.7 |

Източник: Евростат и собствени изчисления

Данните отново показват, че по отношение на общата инфлация, хармонизираният индекс на Словакия показва по-малко нарастване на цените в сравнение с Чехия и Унгария. За хранителните стоки се отчита еднакъв ценови ръст между Словакия и Чехия и по-голямо ценово нарастване от страна на Унгария.

Първата страна от източна Европа, която се присъединява към еврозоната е Словения. Тя престоява около 2 години в ERM2. За този период можем да сравним Словения с централноевропейските страни Чехия и Унгария. Резултатите показват малко по-високо нарастване на общия хармонизиран индекс на цените в сравнение с Чехия и по-малко поскъпване в сравнение с Унгария. По отношение на храните данните за Словения и Чехия са почти еднакви, а Унгария отчита значително по-голям ценови ръст.

Изменение на хармонизирания индекс на потребителските цени

| Изменение всички стоки 2005-2006 | Изменение храни 2005-2006 | |

|---|---|---|

| Словения | 4.9 | 1 |

| Чехия | 3.7 | 0.9 |

| Унгария | 7.5 | 10.8 |

Източник: Евростат и собствени изчисления

Следващият въпрос е дали е налице еднократен ефект от влизането в механизма на валутните курсове върху инфлацията. За целта разглеждам инфлационния ефект през първия месец след влизането в ERM2 и го съпоставям със средната инфлация от предишното тримесечие на база хармонизирания индекс на потребителските цени. Данните от таблица по-долу показват, че различията в инфлацията през разглежданите периоди са незначителни, като при три от разглежданите страни има минимално увеличение на инфлацията, а при останалите две - минимален спад.

| Страна | Присъединяване към ERM2 | Средна инфлация през предишните 3 месеца | Инфлация през първия месец в ERM 2 |

|---|---|---|---|

| Естония | 27 юни 2004 | 1,3 | 1,8 |

| Литва | 27 май 2004 | -0,9 | -0,7 |

| Латвия | 2 май 2005 | 6,8 | 7,0 |

| Словения | 27 юни 2004 | 4,7 | 4,3 |

| Словакия | 1 ноември 2005 | 3,4 | 2,9 |

Източник: Евростат и собствени изчисления

Бяха използвани два отделни метода. Единият сравнява нарастването на хармонизирания индекс на потребителските цени в съпоставими страни с близки характеристики на развитие за целия престой на съответната страна в механизма на обменните курсове. Вторият подход съпоставя инфлационните индекси от последните три месеца преди влизането в ERM2 с първия месец в този механизъм, за да се изследва дали няма еднократен инфлационен ефект.

И при двата подхода няма ясно различим про-инфлационен ефект, от което се стига до извода, че влизането в ERM2 не води до съществена промяна в инфлационните характеристики на изследваните страни.

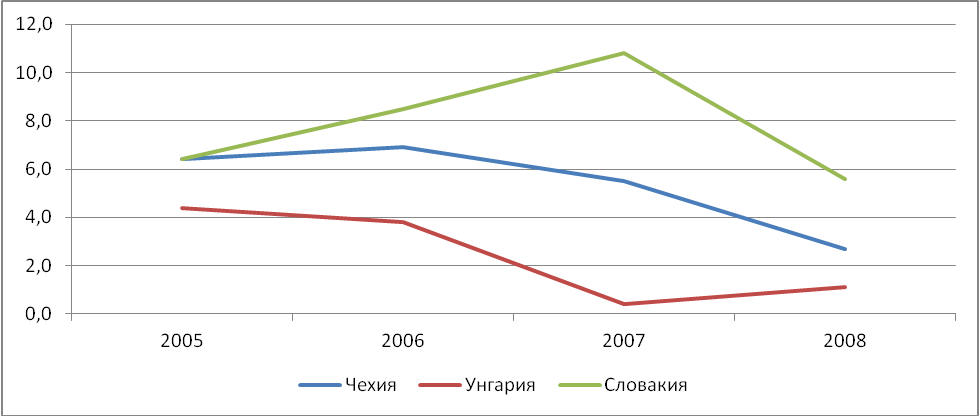

Растеж на икономиката и производителност на труда

За да анализирам този въпрос, сравнявам близки по характеристики страни, като Словакия, Чехия и Унгария. Полша не е включена, защото е значително по-голяма страна като население. Словакия е в механизма на обменните курсове между 2006 и 2008 г. преди глобалната финансова криза от 2008 г., която твърде много изкривява икономическите показатели в периода 2008-2011 г. Съответно Унгария и Чехия са извън ERM2.

Научни изследвания стигат до извода, че Чехия изпълнява всички Маастрихтски критерии и дори няма да има проблем с изпълнението на изискването за поддържане на стабилен валутен курс в рамките на ERM2. (Виж например Helisek, M., and Mentlik, R., “Simulation of the zech koruna’s participation in ERM II – alternative approaches, Journal of International Studies, 2017, стр. 43) Тоест невлизането на Чехия в ERM2 е политическо решение.

С присъединяването към ERM2 Словакия отчита много високи нива на растеж на икономиката в периода 2006-2008, като растежът на БВП през 2007 г. е близо два пъти по-висок спрямо 2005 г., преди влизането в механизма на обменните курсове. В периода 2006-2008 г. средният растеж на икономиката на Чехия е 5%, а на този на Унгария е 1,8%. Изоставането спрямо Словакия, която отчита среден растеж от 8,3% за периода, е значително. Преди 2005 г. Чехия и Словакия отчитат почти еднакви нива на растеж на икономиката.

Реален растеж на БВП (% промяна спрямо предишния период)

Източник: Евростат

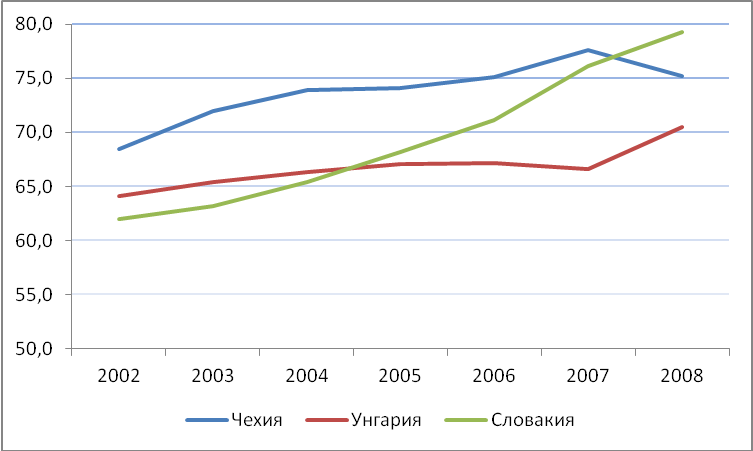

По-високият растеж на икономиката на Словакия е пряко свързан с подобрена производителност на труда. В анализа се разглежда производителността на труда за един изработен час, като произведеният продукт/доход се разделя на броя на заетите (според изработените часове). Ако приемем ЕС 28=100%, сравняваме изменението на производителността на труда на разглежданите страни спрямо средната за Общността.

Отново сравнявам трите централноевропейски страни- Словакия, Чехия и Унгария, които са средни по размер икономики с много общи белези на история и развитие. До средата на 2004 г. Словакия има по-ниска производителност на труда и от Чехия и от Унгария. В средата на 2004 г. Словакия изпреварва Унгария като производителност на труда, а през 2007 г. вече има по-добри показатели и от Чехия. Изпреварващото развитие на Словакия спрямо другите две разглеждани страни съвпада с влизането на страната в ERM2. Преди този период, в продължение на дълги години Чехия има по-висока производителност на труда.

Производителност на труда, ЕС28 = 100%

Източник: Евростат и собствени изчисления

За периода 2006-2008 г. Словакия почти удвоява скоростта си на конвергенция за достигане на производителността на труда на ЕС 28. За същия период Чехия отчита силно намаляване на степента на догонване и то при положение, че в периода 2002-2005 г. има приблизително същите индикатори. Резултатите за Унгария показват, че в периода 2002-2005 г. страната има два пъти по-бавен темп спрямо Словакия, което в следващия разглеждан период 2006-2008 г. води до почти три пъти по-бавна конвергенция.

Периодът на влизане на Словакия в ERM2 съвпада със значително подобряване производителността на труда, което води до по-добрите показатели на растеж на икономиката в разглежданите периоди и след това.

Темп на догонване на производителността на труда на ЕС 28

| 2002-2005 | 2006-2008 | |

|---|---|---|

| Словакия | 1.55 | 2.73 |

| Чехия | 1.40 | 0.03 |

| Унгария | 0.8 | 1.1 |

Източник: Евростат и собствени изчисления

Индустриално производство

Следващият показател в сравнителния анализ между Словакия, Чехия и Унгария е индустриалното производство. В периода 2006-2008 г. нарастването на индустриалното производство на Словакия е с около 20% средногодишно, което е почти два пъти повече от Чехия и Унгария. Евроизацията има положителен ефект върху инвестициите, когато съответната страна се характеризира и със стабилни институции и конкурентни разходи за производство. Същевременно големината на пазара в процеса на евроизация намалява като значение. (Виж Sondermann D. and Vanstenkiste I., “Did the euro change the nature of FDI flows among member states?”, ECB, 2019, стр. 30)

В основата на ръста на индустриалното производство на Словакия е отварянето на две големи автомобилни фабрики в периода 2003-2004 г. Първата е на групата PSA (Пежо и Ситроен) през 2003 г. в град Търнава, а втората на КИА в Жилина през 2004 г. От самото влизане на Словакия в ЕС, страната обяви план за бързо приемане на еврото, което се оказва добра стратегия за привличане на инвеститори и ръст на индустриалното производство. (Изследване на ИПИ проследява подобряването на кредитния рейтинг на страните, които се присъединяват към ERM2 и еврозоната, виж Николова Д, Ангелов Г, Стайков К., Присъединяване на България към еврозоната – икономическият поглед, ИПИ, 2018, стр. 20-28).

Индустриално производство (% промяна спрямо предишен период)

Източник: Евростат

Двата подхода – на бързата интеграция на Словакия и на постепенното сближаване на Унгария и Чехия

И трите страни се присъединяват към ЕС през 2004 г. На теория и трите имат възможност да поискат веднага присъединяване към ERM2. Словакия избира подходът на бърза интеграция, а Чехия и Унгария предпочитат постепенното сближаване, като не предприемат действия за евроизация.

Данните за развитието на икономиката на Словакия показват, че ускорената интеграция дава по-добри резултати. Агенцията за инвестиции и развитие на търговията на Словакия – SARIO отбелязва евроизацията на Словакия като една от основните причини за успешното развитие на автомобилостроенето в страната. (https://www.sario.sk/sites/default/files/data/sario-automotive-sector-in-slovakia-2018-02-01.pdf)

Единен надзорен механизъм и Европейски банков съюз

След финансовата криза от 2008 г. и глобалните негативни последствия за банковата система, на ниво ЕС започна създаването на Европейски банков съюз (ЕБС). ЕБС се изгражда върху три стълба: Единен надзорен механизъм (ЕНМ), Единен механизъм за преструктуриране и Европейска схема за гарантиране на влоговете в банките. Първият стълб, ЕНМ, от 2014 г. започна да работи, като страните от еврозоната автоматично се присъединиха, а тези извън еврозоната имат възможност доброволно да го направят. Вторият стълб също е напълно изграден и вече функционира, докато третият е в процес на създаване.

В случая на България приемането в ERM2 се обвързва с едновременно участие и в Европейския банков съюз. Това ще означава европейски надзор и съответно по-добър контрол върху работата на кредитните институции в България.

Европейският надзорен механизъм ще се занимава на първо място с надзора над по-големи кредитни институции, но също така и клоновете на европейски банки и трите най-големи местни банки. Въпреки това, европейският надзор има възможност да разшири полето на надзора по своя преценка и върху други кредитни институции. Слабостите в работата на регулаторите и фалитът на КТБ са ясна индикация, че наличието на европейски надзор, независим от вътрешната среда и политическите фактори в България, ще подобри контрола и ще намали рисковете от субективни отклонения от добрите стандарти.

Европейският надзор ще повиши доверието над функционирането на банковата система в България и ще бъде важен стимул за вътрешния регулатор – БНБ, да спазва добрите стандарти за контрол върху кредитните институции.

Ефекти върху лихвените проценти

Възможностите за рефинансиране на банките през ЕЦБ, както и достъпът до паричния пазар на еврозоната, биха осигурили по-евтин финансов ресурс. Участието в еврозоната намалява транзакционните разходи и валутния риск заедно с достъпа до пазар с висока гъвкавост и ликвидност. Понижаването на лихвените проценти означава по-ниски разходи за правене на бизнес, така че проекти, които при по-високи лихви не биха се случили, започват да стават реализуеми.

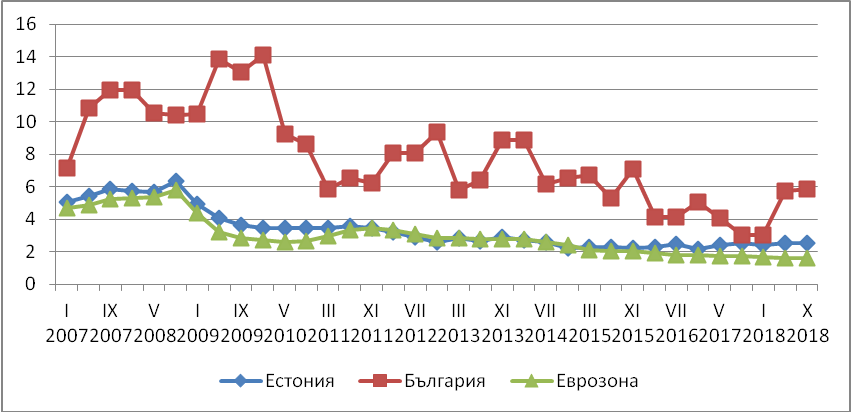

Дали влизането в ERM2 и еврозоната води до благоприятен ефект върху лихвените проценти. Сравнявам България с Естония, като две страни, които са във валутен борд преди втората страна да поеме по пътя на евроизация. В допълнение, взимам предвид и средните лихвени нива за страните от еврозоната.

Жилищните кредити имат ключово значение, защото са в основата на развитието на строителния сектор. Ако сравним средните лихвени проценти по жилищни кредити за Естония, България и Еврозоната, данните за Естония стриктно следват тенденциите за Еврозоната. Прави впечатление, че стесняването на спредовете между Естония и Еврозоната започва още преди фактическото приемане на еврото през 2011 г., което е индикация за сближаване на лихвените проценти още по време на престоя в ERM2.

Данните за България показват по-голяма волатилност, като в периода на глобалната финансова криза 2008-2009 г. има отчетливо покачване на лихвените проценти, които са няколко пъти над нивата в еврозоната. Рязкото повишаване на лихвените проценти потенциално води до влошаване обслужването на кредитите и до по-малко новоотпуснати такива, което рефлектира в забавяне развитието на строителния сектор. Също така прави впечатление, че корекцията след глобалната финансова криза за България настъпва чак през 2011 г., докато за страните от еврозоната коригирането на лихвените проценти в посока надолу се случва още през 2009 г. Вероятната причина за това е, че доверието към еврозоната се възвръща по-бърза след преминаването на кризата, което пряко се отразява на лихвените нива.

Лихвени проценти по нов бизнес по жилищни кредити в евро до 1г и до 1 млн. евро (нов бизнес)

Източник: БНБ и ЕЦБ

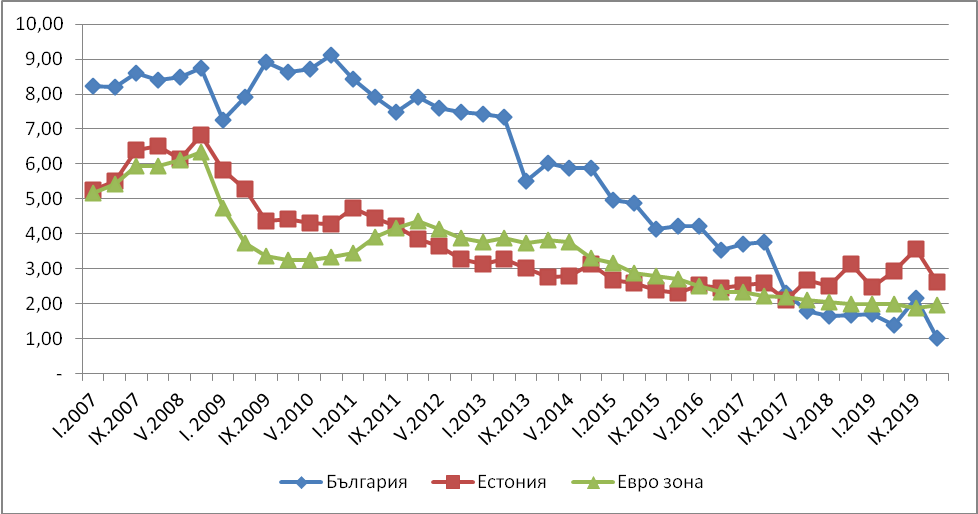

Разглеждайки лихвите по кредити за нефинансови предприятия, отново прави впечатление, че данните за Естония следват общото развитие в Еврозоната още преди формалната евроизация. Тоест още по време на престоя на Естония в ERM2 се отчита сближаване на лихвените проценти на Естония със средното за еврозоната.

За България има ясен пик по време на глобалната финансова криза от 2008 г. и продължителен период след това на твърде бавно намаляване на лихвените проценти, което е подобна тенденция, наблюдавана и при жилищните кредити. В периода 2009-2012 г. лихвите в България са почти два пъти по-високи спрямо средното за еврозоната. Сближаването на условията на финансиране в България спрямо средното за еврозоната се случва в периода 2017-2019 г.

Логичното обяснение е, че в периоди, в които за продължително време не са налице глобални финансови проблеми, лихвените нива в страни, които спазват бюджетна дисциплина и имат ниски нива на дълга, започват да се доближават до нивата в еврозоната. Ключовият въпрос обаче е, че твърде вероятно, с първата регионална или световна финансова нестабилност е очаквано да се върнат по-големите спредове, защото финансирането от втората по големина централна банка в света – ЕЦБ, осигурява ликвидност, с каквото страните извън еврозоната не разполагат (дори при наличието на двустранни споразумения).

Лихвени проценти по нов бизнес по кредити в евро за нефинансови предприятия до 1 г и до 1 млн. лева (нов бизнес)

Източник: БНБ и ЕЦБ

Условията за получаване на финансиране са критичен фактор за растеж на икономиката. Глобалната криза от 2008 г. за продължителен период от време повиши лихвените проценти за България. През 2020 г. светът навлезе в нова глобална криза, заради пандемията, и е логично да се очаква, че за страни като България, отново ще има поскъпване на кредитирането. Опитът на Естония показва, че влизането в ERM2 може да има положителен ефект върху условията на финансиране.

Тоест участието в механизма на обменните курсове дори е по-важно в усложнена международна ситуация, отколкото през годините на развитие и растеж. Пример в тази посока е и бързото договаряне на суапова сделка за 2 млрд. евро между БНБ и ЕЦБ в подкрепа на ликвидността на банковата система, (Виж прессъобщение на БНБ от 22.04.2020 г. - http://bnb.bg/PressOffice/POPressReleases/POPRDate/PR_20200422_BG) защото България е в напреднали преговори за приемане в ERM2.

Влизането в еврозоната ще намали и минималните задължителни резерви, които банките поддържат при съответната централна банка. Изискванията в еврозоната са по-либерални спрямо тези в България, което също ще има директен ефект в посока намаляване на лихвените проценти. Този ефект ще се наблюдава при окончателната евроизация.

Присъединяване на страни от централна и източна Европа към ERM2 и еврозоната

Общо пет страни от централна и източна Европа се присъединяват първо към ERM2, а след това и към еврозоната през последните години. Средният престой за тези страни в ERM2 е 6,5 години, при положение, че минималният възможен срок е 2 години. Страните с валутен борд, като Естония и Литва, прекарват средно 8,5 години в механизма на обменните курсове.

Присъединяване ERM2

| Страна | Присъединяване към ERM2 | Възприемане на еврото | Престой в ERM2 | Валутен режим преди ERM2 |

|---|---|---|---|---|

| Естония | Юни 2004 | 2011 | 6,5 години | Запазва валутния борд и при същия валутен курс |

| Литва | Юни 2004 | 2015 | 10,5 години | Запазва валутния борд и при същия валутен курс |

| Латвия | Май 2005 | 2014 | 9,5 години | Фиксиран валутен курс |

| Словения | юни 2004 | 2007 | 2,5 години | Плаващ курс в рамки |

| Словакия | Ноември 2005 | 2009 | 3,2 години | Плаващ режим с намеси на ЦБ |

Източник: ЕК

При това положение е логично да се предположи, че България ще бъде в ERM2 между средния период за 5те страни, който е 6,5 години и 8,5 години, което е периодът на престой за другите две страни в условия на валутен борд. Тези разсъждения не отчитат последните развития и глобалната пандемия, която вероятно ще се превърне в причина за реформиране на еврозоната и допълнителен усложняващ фактор за забавяне на бъдещи разширявания.

Дебатът за евроизацията на България трябва да отчита, че става въпрос за две отделни решения, които са разделени с години едно от друго.

Първото решение касае влизането във валутно курсовия механизъм и заедно с това в европейския банков съюз. Дори хората, които имат съмнения относно евроизацията, могат да подкрепят тази стъпка, защото тя създава допълнителни гаранции за стабилността на валутата, ниска инфлация и привличане на инвестиции. Редно е да се припомни, че всеки един Парламент може да отмени валутния борд или да промени фиксирания курс към еврото в България, с което да създаде рискове за хиперинфлация и икономическа криза.

Част от хората в България, които виждат рискове от евроизацията, споделят като основен възможен проблем инфлацията и нарастването на цените. От тази гледна точка евентуалната отмяна на валутния борд или промяната на фиксирания валутен курс са по-голям риск за инфлация и обезценяване на лева.

При това положение е възможно обединяване на позицията на две големи обществени групи- тези които искат евроизация и тези, които се притесняват от възприемане на еврото поради внос на инфлация. И двете групи биха могли да подкрепят решение в посока влизане в ERM2 като най-сигурен гарант за контрол върху инфлацията. Влизането във валутно-курсовия механизъм може да се разглежда като инструмент за наднационално фиксиране на валутния курс с възможни флуктуации 15% (могат да се договорят и по тесни граници) и намаляване на националните рискове от взимане на лоши управленски решения, които биха довели до финансова и/или икономическа криза.

Ползите от влизането в ERM 2:

- Реален напредък в евроинтеграцията

- Ниска инфлация и стабилни цени

- Външен надзор над банковата система

- Стабилен валутен курс и подкрепа от ЕЦБ за поддържане на валутния курс

Влизането в ERM2 не създава задължително условие за приемане на еврото, а представлява тест и за двете страни относно резултатите от политиката по сближаване. По време на престоя във валутно курсовия-механизъм всички пазарни субекти могат да преценят ефектите от тази политика на сближаване и да преценят дали да пристъпят към евроизация.

Освен това е очаквано външните шокове, като глобалната пандемия от Ковид 19, да доведат до натиск за реформиране на еврозоната. Престоят в ERM2 е подходящ за оценка на резултатите от тези реформи и калкулиране на ползите и разходите в променяща се среда.

Втората стъпка е възприемането на еврото, като вероятно между двете решения ще има значителен период от време, който е напълно възможно да достигне и до 10 години. Именно този продължителен период ще бъде подходящ тест, както за поддръжниците на евроизацията, така и на противниците. Икономическото развитие на еврозоната и възможността да устои на предизвикателства ще мотивира или демотивира това второ решение за присъединяване.

В крайна сметка всяка страна, която се присъедини към ERM2, ще може да прецени дали да избере пътя на Дания и да остане дълги години във валутно-курсовия механизъм като разчита на ЕЦБ за подкрепа при поддържането на валутния курс или да пристъпи към евроизация.

Ползвана литература

- ECB, Economic and Monetary Developments, Monthly Bulletin, 2004, стр. 40-41

- Helisek, M., and Mentlik, R., “Simulation of the zech koruna’s participation in ERM II – alternative approaches, Journal of International Studies, 2017, стр. 43

- Sondermann D. and Vanstenkiste I., “Did the euro change the nature of FDI flows among member states?”, ECB, 2019, стр. 30

- Евробарометър, май 2019, https://data.europa.eu/euodp/en/data/dataset/S2242_479_ENG/resource/d525ac02-ef8a-4090-9fd6-d411a6c4a74d

- ЕЦБ, Доклад за конвергенцията, май 2018

- ЕЦБ, Доклад за конвергенцията, юни 2016

- ЕЦБ, Доклад за конвергенцията, юни 2014

- Николова Д, Ангелов Г, Стайков К., Присъединяване на България към еврозоната – икономическият поглед, ИПИ, 2018, стр. 20-28

- Прессъобщение на БНБ от 22.04.2020 г. - http://bnb.bg/PressOffice/POPressReleases/POPRDate/PR_20200422_BG

- Решение на Народното събрание на Република България от 31.01.2020 г., https://www.parliament.bg/bg/desision/ID/157334/